En bref

En bref

- C’est simple: l’indépendant n’a plus que l’AVS et l’AI s’il ne met pas en place une prévoyance individuelle. Il a perdu toutes les prestations qu’il avait avant en étant salarié !

- D’abord couvrir le risque invalidité durant les deux premières années

- Ensuite faire un 3e pilier pour les risques invalidité et décès et l’épargne en vue de la retraite ou un 2e pilier facultatif

Les questions à se poser

- Quelles seront les prestations de l’AVS et de l’AI en cas de décès, d’invalidité et à ma retraite ?

- Quels sont les risques principaux à couvrir selon ma situation personnelle?

La prévoyance du nouvel indépendant est un champ de ruine

Désolé, mais il faut se rendre à l’évidence : La situation est catastrophique !

Un salarié qui devient indépendant perd à peu près toutes les couvertures d’assurances qu’il avait chez son ancien employeur.

Plus de 2e pilier avec sa rente d’invalidité, ses rentes de survivants et surtout sa rente vieillesse. Il ne reste plus que son libre passage, en fait l’épargne accumulée, qu’il va souvent s’empresser de retirer et donc de liquider le peu de prévoyance qui lui restait.

Plus d’assurance accidents (LAA) et plus de perte de gain maladie. Il ne lui reste plus que l’AVS et l’AI.

Sa prévoyance est devenue un champ de ruine ! Et face à des ruines, soit on reconstruit, soit on laisse en état et on ne plus y vivre.

Le besoin en prévoyance du nouvel indépendant est donc devenu abyssal !

Faisons le point de la situation en détail

Un indépendant qui commence est préoccupé par beaucoup de choses : trouver des clients, les servir, s’équiper, mettre en place sa structure etc. Pour sa prévoyance, il s’est affilié à l’AVS et à l’AI et se dit souvent :

« J’ai fait ce que je devais, les primes sont faibles. C’est super ! Pour les autres assurances qui sont facultatives, je verrai plus tard quand l’affaire aura démarré et que j’aurai plus de temps »

Mais voilà plus tard devient assez souvent … trop tard. On s’habitue facilement à payer peu de primes. Cela explique que beaucoup d’indépendants lorsque la retraite est venue continuent de travailler parfois longtemps.

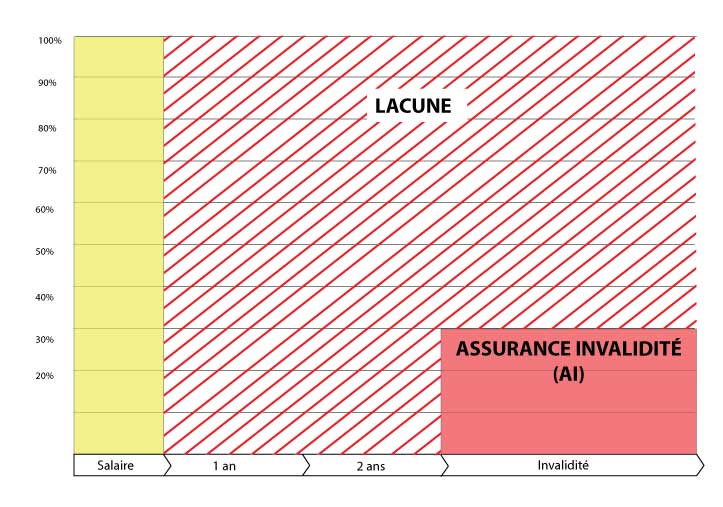

Le plus urgent : l’incapacité de gain

Plus de 2e pilier, plus d’assurance accidents (LAA), plus de perte de gain maladie, il ne reste plus que l’AI avec une rente d’invalidité entre CHF 1’400.- et au maximum un peu plus de CHF 2’300.- La lacune est donc très élevée.

Mauvaise nouvelle : l’AI intervient d’abord avec des mesures de réinsertion puis au plus tôt après 1 an et généralement après 2 an éventuellement par une rente d’invalidité qui peut être partielle selon le taux d’incapacité de travail. Durant un certain temps, la lacune sera donc totale = rien !

Cela jette un froid n’est-ce pas ?

Comment pouvez-vous y remédier ?

La prévoyance en Suisse fonctionne comme un puzzle. Il faut assembler plusieurs pièces pour combler au mieux les lacunes dans le temps.

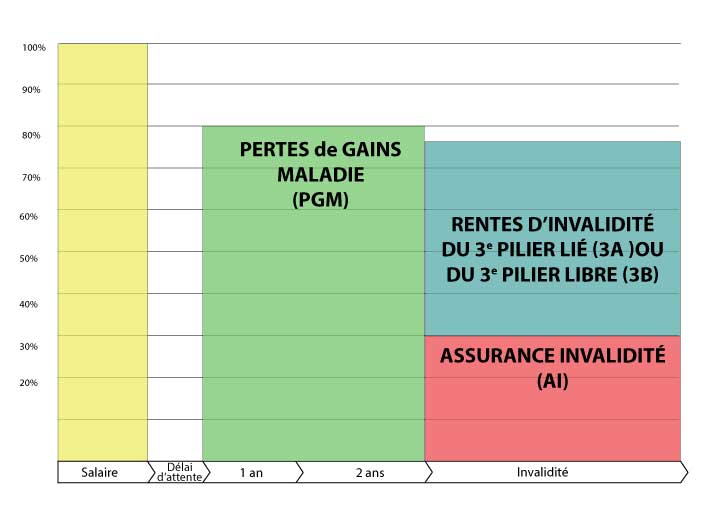

Graphique invalidité avec PGM et rente

Première priorité : mettre en place une perte de gain maladie et accident pour les deux premières années

Il existe des produits d’assurances spécifiques pour indépendants qui offrent une indemnité mensuelle fixe et contractuelle. Elle démarre après un délai d’attente de 7 jours à 60 jours et durant 720 jours mais au plus 900 jours (en cas de rechute).

Plus le délai d’attente est cours, plus la prime sera élevée.

Ce contrat peut par la suite intégrer des salariés qui constitueront donc une autre catégorie qui eux seront assurés à hauteur de 80% de leur salaire.

L’accident : Attention, lorsque vous étiez salarié, les soins médicaux pour l’accident étaient pris en charge par la LAA de l’entreprise. Maintenant plus de LAA = plus de couverture pour les soins médicaux accident. Il faut donc impérativement prendre contact avec votre assureur Lamal et faire ajouter une complémentaire pour les soins en cas d’accident. Pour la perte de gain, vous n’avez plus de LAA, il faut donc inclure dans ce contrat le risque accident.

En savoir plus sur Mon-entreprise.ch : Indépendant: Faire une perte de gain maladie et accident

Seconde priorité : mettre en place une rente d’invalidité maladie et accident qui démarre après 2 ans

Avec la perte de gain, on ne couvre que les deux premières années, mais pas la suite et là il n’y aura que l’AI. Il y a donc une lacune à vie.

On la couvre par une rente d’invalidité maladie et accident qui démarre dès le 721e jour et jusqu’à l’âge de la retraite.

On peut faire ce type d’assurance dans le cadre d’un 3e pilier lié dont les primes sont déductibles mais avec des limites drastiques quant au montant (20% du revenu AVS) ou d’un 3e pilier libre dont les primes sont rarement déductibles (cela dépend des cantons du domicile).

Le plus nécessaire : une épargne pour la retraite

Si vous souhaitez vivre un retraite disons normale, pensez-vous que la rente de l’AVS sera suffisante ? Je vous le dit tout de go : non c’est exclu ! Il faut donc y penser dès maintenant.

Vous pouvez alors mettre en place un 3e pilier lié soit bancaire soit assurance et ainsi année après année accumuler un capital qui sera bienvenu au moment de la retraite et qui vous aura permis d’économiser des impôts.

Parfois optionnel : le risque décès

Les conséquences économiques de votre éventuel décès dépendent beaucoup de votre situation personnelle.

Un célibataire peut ne pas s’en préoccuper. Un indépendant en couple ou marié avec des enfants devrait s’en préoccuper, surtout si le conjoint ou le concubin ne travaille pas ou seulement à temps partiel.

L’assurance en cas de décès (3e pilier lié ou libre) est alors votre meilleur moyen pour atténuer les conséquences financières de votre décès sur vos proches.

La meilleure solution pour un nouvel indépendant

Sur les trois risques que nous cherchons à mieux couvrir, deux sont liés à une assurance. Cette constatation nous oriente naturellement vers un produit d’assurance incluant l’invalidité, le décès et pourquoi pas l’épargne.

Je préconise un 3e pilier lié assurance avec une rente d’invalidité dès le 721e jour, un capital décès minimum (si célibataire) ou plus élevé selon la situation familiale et une épargne avec une échéance à l’âge légal de la retraite.

En un seul contrat, vous pourrez couvrir au mieux vos lacunes et en fixer les couvertures selon vos besoins et envies.

Donc au total pour couvrir au mieux toutes vos lacunes : un contrat de perte de gain maladie et accident pour les 2 premières années et un contrat d’assurance 3e pilier lié pour la suite et votre retraite. Top !

Qu’en sera-t-il du 2e pilier ?

Vous ne pensiez pas que j’allais oublier votre 2e pilier ! Oui, je sais c’est important pour vous et je connais la pensée qui vous traverse l’esprit en ce moment : comment le retirer ? Mais avant, juste un petit mot :

Affiliation facultative au 2e pilier

Savez-vous que vous pouvez en tant qu’indépendant vus affiliez facultativement au 2e pilier ? La loi l’a prévu et par là vous permet ainsi d’avoir des prestations en cas d’invalidité, de décès et à la retraite comme un salarié.

Pourquoi pas ? Une manière facile de maintenir votre prévoyance comme avant.

Mais cette option est peu utilisée par les nouveaux indépendants davantage préoccupés de le retirer que de le maintenir et d’y cotiser. C’est ainsi. Dommage !

Le retrait du 2e pilier en bref

Nous avons vu que toutes les prestations prévues dans votre 2e pilier sont tombées en devenant indépendant. Il ne reste plus que votre libre passage.

La loi vous autorise à le retirer si vous êtes reconnu indépendant en Suisse que cela soit en Raison individuelle ou en SNC (Société en Nom Collectif).

Mais cela n’est pas autorisé si :

- Vous êtes reconnu indépendant hors de Suisse (c’est une autorité suisse qui doit reconnaître le statut, soit l’AVS soit la Suva)

- Vous êtes indépendant en activité accessoire à côté d’une activité salariée principale

- Vous envisagez de faire une Sàrl ou une SA. Dans cette situation votre revenu sera obligatoirement salarié et donc affilié au 2e pilier si vous dépassez le seuil d’affiliation. Vous n’êtes tout simplement pas indépendant !

Pour en savoir plus …

J’ai écrit un e-book sur le statut d’indépendant et le 2e pilier. Je vous invite à le télécharger. Il vous guidera pour monter un dossier solide et vous expliquera toutes les subtilités (il y en a 🙂 ) du retrait du 2e pilier.