En bref

En bref

- La sécurité de vos placements, leur rentabilité et leur disponibilité sont essentielles pour vous

- Toutefois, on ne peut pas avoir les trois dans une seule forme de placement

- Il faut impérativement diversifier vos placements

Les questions à se poser

- Dans vos placements, avez-vous pris en compte les règles de bon sens pour optimiser la rentabilité, la sécurité et la disponibilité de votre épargne ?

- Connaissez-vous votre profil de risque ?

- Vos placements actuels ou futurs reflètent-ils ce profil ?

Le dilemme de l’investisseur

Placer son argent que cela soit un capital ou par une épargne régulière n’est pas une mince affaire.

L’investisseur doit tenir compte de trois objectifs fondamentaux :

la sécurité – la rentabilité – la liquidité (disponibilité).

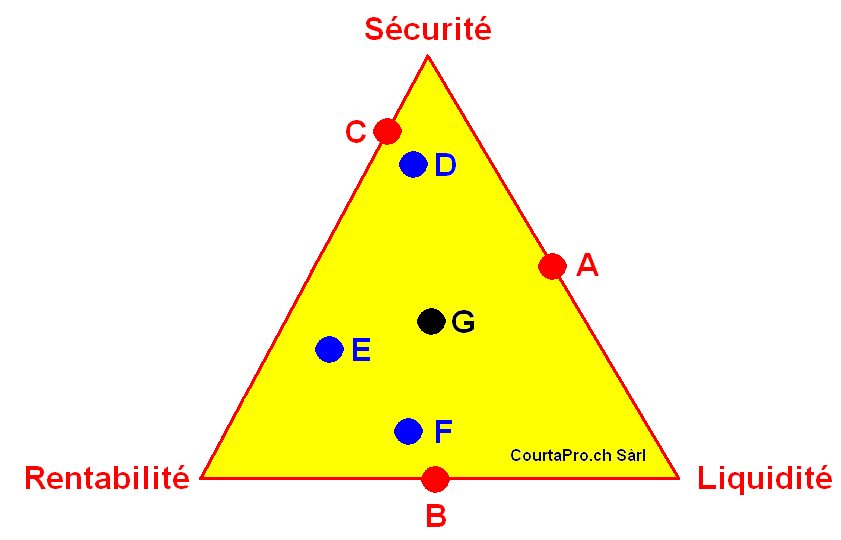

Prenons quelques exemples

Compte courant (point A) : Sécurité totale et retrait total ou partiel (liquidité) possible en tout temps. Rentabilité insignifiante.

Actions (point B) : Les actions offrent de bonnes perspectives de plus-value mais avec un risque élevé. Elles peuvent être vendues facilement sur le marché.

Obligations à terme (point C) : Sécurité totale avec un rendement faible mais l’argent est bloqué jusqu’au terme.

Assurance de capitalisation traditionnelle (point D) : Sécurité garantie dans le contrat avec un rendement faible. Possibilité de rachat partiel ou de prêt sur police pour une liquidité faible.

Fonds de placements avec garantie (point E) : Ce placement allie une excellente sécurité (préservation du capital) avec des perspectives de rendement élevé. Faible liquidité sous peine de perdre la garantie. N’existe que sous la forme d’une assurance.

Fonds de placements sans garantie (point F): Perspectives de rendement élevé sans garantie de préservation du capital ou des rendements futurs. Possibilité de vendre les parts en tout temps au cours actuel et parfois avec des frais.

Il est impossible d’avoir ensemble la sécurité, la rentabilité et la liquidité

Atteindre les 3 objectifs (point G) dans une seule forme de placement est illusoire, même si cet idéal est toujours recherché. L’investisseur doit donc diversifier ses formes de placements en privilégiant alternativement un ou deux objectifs.

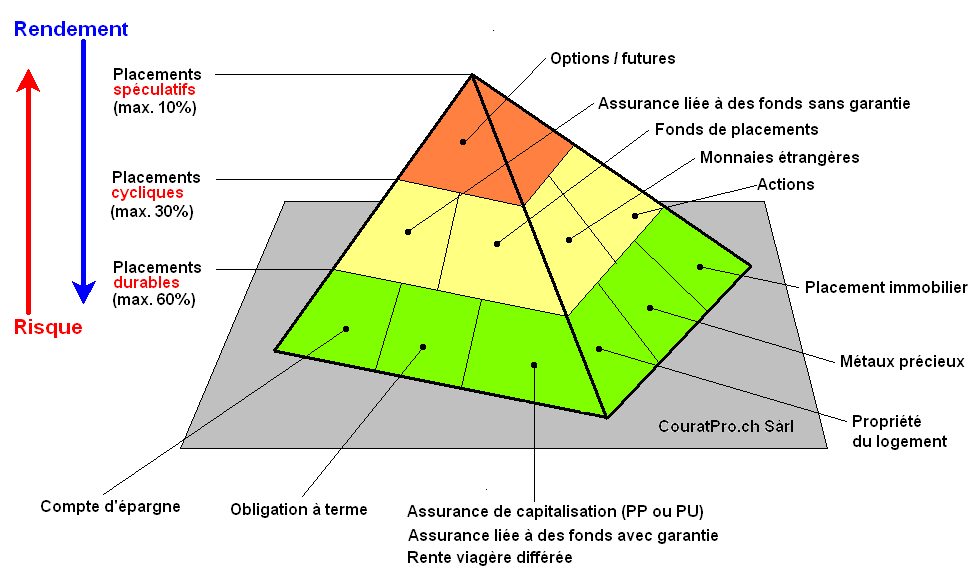

La nécessaire diversification des placements

Au moins le 60% de votre patrimoine devrait être placé de façon durable et sûre.

Environ 30 à 35% peut être investi dans des placements cycliques à moyen terme avec des perspectives intéressantes de rendements et un risque mesuré.

Avec le solde (5 à 10%), le placement peut être beaucoup plus risqué (allant jusqu’à la perte totale), mais avec des perspectives de plus-value supérieure à court terme.