En bref

En bref

- On peut faire une épargne régulière ou un investissement en capital avec des garanties sur le capital final

- Mais le rendement est souvent faible

Les questions à se poser

- Connaissez-vous vos éventuelles lacunes à la retraite ?

- Préférez-vous la sécurité, mais avec faible rendement ou le risque avec des perspectives intéressantes, mais avec des pertes possibles ?

L’importance croissante de la prévoyance individuelle

L’AVS et le 2e pilier sont un vrai problème que l’Etat cherche à résoudre depuis des années avec les mêmes recettes : baisser les prestations, augmenter les cotisations et les taxes. Avec l’augmentation de l’espérance de vie, la proportion de rentiers toujours plus grande par rapport aux actifs, le financement de l’AVS et du 2e pilier sont menacés sur une longue durée. La prévoyance individuelle revêt donc une importance toujours plus grande.

Une pierre deux coups : prévoir et épargner dans la même assurance

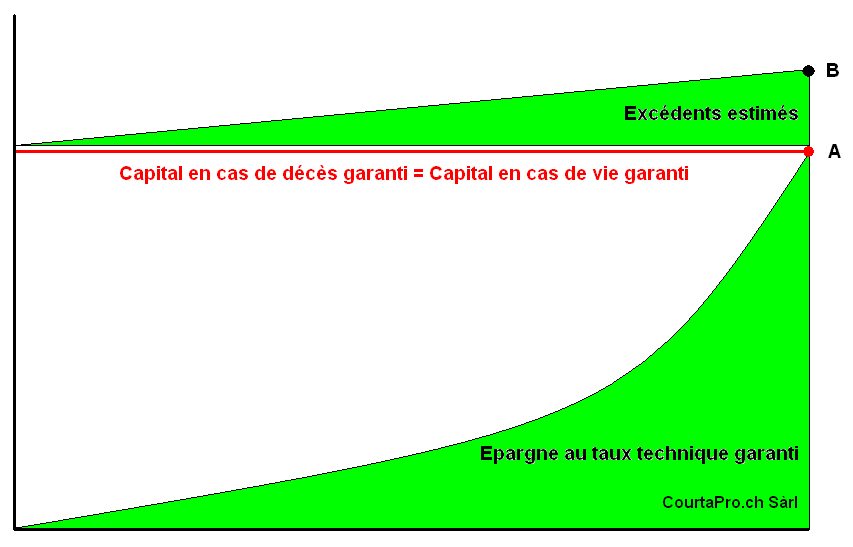

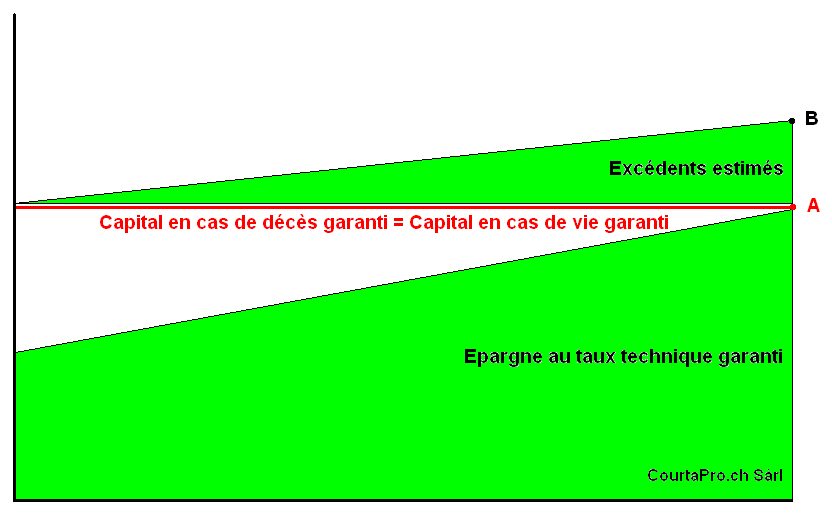

Avec une assurance mixte de capitalisation, vous pouvez combattre les futures pertes financières à temps et intelligemment. Elle vous offre en effet la possibilité d’accumuler un capital considérable garanti et de protéger, par la même occasion, votre partenaire ou votre famille en cas de décès.

Vous constituez votre fortune de façon constante et ciblée par des versements réguliers, et la compagnie d’assurances la place de manière sûre et rentable.

A l’expiration de l’assurance, vous recevez le capital épargné garanti contractuellement auquel vient s’ajouter votre participation aux excédents. Vous déterminez vous-même le montant de la protection d’assurance de risque au début du contrat.

En cas de besoin immédiat d’argent liquide, cette assurance peut être utilisé comme instrument de crédit. En tant que preneur d’assurance, vous avez la possibilité de bénéficier d’un prêt sur police ou de mettre votre police en gage pour garantir un prêt ou une hypothèque.

Choix individuel d’assurances complémentaires

Selon vos besoins, vous pouvez individuellement étoffer les prestations d’assurance.

Assurance en cas d’incapacité de gain

Une assurance complémentaire en cas d’incapacité de gain vous protège, vous et vos proches, d’une incapacité de gain durable par suite de maladie ou d’accident.

Assurance en cas de décès

En concluant une assurance au décès, vous avez la possibilité d’augmenter le capital au décès conformément à vos besoins. Votre famille est ainsi entièrement protégée des goulots d’étranglement financiers.

Exonération du paiement des primes

Lorsque cette assurance complémentaire est incluse, la compagnie prend en charge le paiement de vos primes en cas d’incapacité de gain par suite de maladie ou d’accident après un délai d’attente prédéfini.

Possible en 3e pilier lié et libre

Ces assurances peuvent être conclues dans le cadre du 3e pilier libre (3b) ou 3e pilier lié (3a) avec avantages fiscaux.

Possible aussi en prime unique

Avoir un capital épargné ou consécutif au versement d’une prestation d’assurance ou autre peut être un vrai problème. Qu’allons-nous en faire ?

Le mettre sur un compte et y mordre un peu à chaque besoin. Pourquoi pas ?

Mais si vous n’avez pas besoin de ce montant pourquoi ne pas l’investir en prime unique ?

Si en cours de période, vous avez un besoin d’argent urgent, il est possible de faire un rachat partiel ou mieux demander un prêt sur police à un taux inférieur à ceux du marché. De plus, les intérêts peuvent être déduits fiscalement. Le contrat reste inchangé. A l’échéance le prêt est déduit du capital versé s’il n’a pas été remboursé.

Il y aura exonération fiscale à l’échéance …

… si et seulement si conclusion avant 66e anniversaire et durée du contrat de 5 ans et versement de la prestation dès 60 ans.

Il est nécessaire aussi qu’il y ait un capital en cas de décès et que le preneur d’assurance soit la même personne que la personne assurée. De ce fait cette prime unique est considérée comme un produit de prévoyance.

Un placement comparable sur un produit bancaire est souvent fiscalisé sur le rendement. C’est l’avantage de l’assurance de prévoyance.