En bref

En bref

- Si vous avez un capital ou du temps devant vous pour épargner, une rente viagère peut être un bon complément aux prestations de l’AVS et du 2e pilier

- On peut choisir une rente viagère immédiate ou différée, sur une ou deux têtes

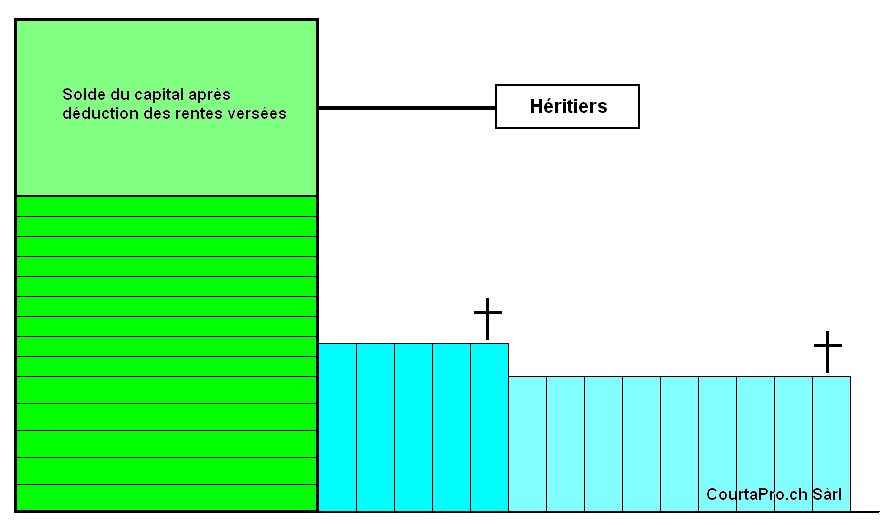

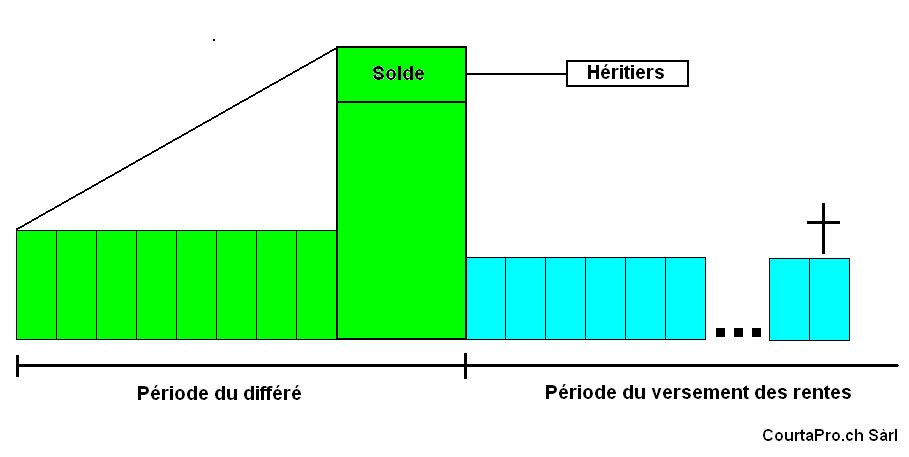

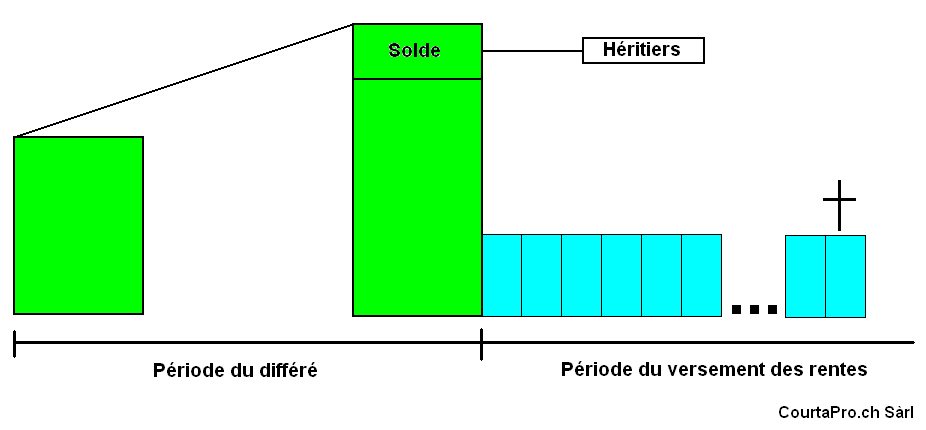

- Au décès, s’il reste de l’argent, ce montant ira aux héritiers

Les questions à se poser

- Connaissez-vous exactement les prestations de l’AVS et du 2e pilier que vous aurez à la retraite ?

- Disposez-vous d’un capital qui pourrait être converti en rente viagère et ainsi compléter ce revenu de base ?

La rente viagère est une bonne solution pour assurer un revenu garantie la vie durant

Il s’agit d’une assurance. En effet, en échange d’un capital, la compagnie vous garantit un revenu régulier à vie même si au bout d’un certain temps (généralement 15 à 20 ans) le capital est épuisé. Un intérêt garanti est servi sur le capital. Les excédents sont utilisés pour distribuer une petite rente supplémentaire. Il existe deux catégories de rentes viagère : les immédiates et les différées.

La rente viagère immédiate

Vous disposez déjà d’un capital et désirez une rente immédiatement, cette rente est celle qu’il vous faut. Si vous habitez la Suisse ou le Liechtenstein, un timbre fédéral de 2.5% sera prélevé sur le capital investi. Si vous habitez à l’étranger, aucun timbre ne sera perçu.

Il existe plusieurs sortes de rentes viagères immédiates : sur une tête ou sur deux têtes, avec restitution ou sans restitution. La rente viagère sur deux têtes convient parfaitement aux couples mariés. Au premier décès, la rente continue (réduite ou pas) sur la tête du conjoint survivant. Si au deuxième décès, le capital n’est pas encore épuisé, le solde est versé aux héritiers (c’est la restitution). Si l’option sans restitution a été choisie, les héritiers ne toucheront rien. En contrepartie, la compagnie sert des rentes légèrement supérieures. Cette option est valable si le couple n’a pas d’enfant. La rente viagère sur une tête convient bien à une personne célibataire.

Rente viagère différée

Vous disposez de temps avant de prendre votre retraite.

Vous pouvez alors financer votre future rente viagère soit par des primes périodiques (3e pilier libre ou lié) soit par une prime unique et avec certains produit une prime unique et des primes périodiques.

Les avantages de la rente viagère

Nous sommes généralement sur un produit traditionnel garanti avec un taux. Le capital est en sécurité quoiqu’il arrive. Il y a souvent une rente garantie et une rente supplémentaire liée à la performance du placement.

Le conjoint ou le partenaire enregistré peut être partie au contrat. Une bonne solution pour lui assurer un revenu après votre décès.

Plus besoin de se prendre la tête pour savoir comment gérer cet argent, vous recevez une rente pour le reste de votre vie.

Des avantages aussi fiscaux

Dans certains cantons, le capital servant des rentes est exonéré fiscalement.

Mais le plus intéressant est la fiscalité des rentes : elles seront imposées seulement à 40% de leur valeur.

Par exemple, une rente de CHF 10’000.- sera imposé comme un revenu de CHF 4’000.-